환율 예측 프로젝트를 진행하면서 다양한 시계열 분석 모델을 조사하고 논문도 읽어봤습니다. 그 과정에서 공부한 내용을 ARIMA, SARIMA, LSTM 세 가지 모델을 중심으로 정리합니다.

시계열 데이터란?

시계열(Time Series) 데이터는 시간 순서대로 기록된 데이터입니다. 환율, 주가, 기온, 판매량 등이 대표적인 예입니다.

시계열 분석의 핵심 개념:

- 추세(Trend): 장기적인 증가/감소 방향

- 계절성(Seasonality): 일정 주기로 반복되는 패턴 (월별, 분기별 등)

- 잔차(Residual): 추세와 계절성을 제거한 나머지 불규칙 성분

- 정상성(Stationarity): 평균과 분산이 시간에 따라 일정한 성질 → 대부분의 통계 모델이 전제로 요구

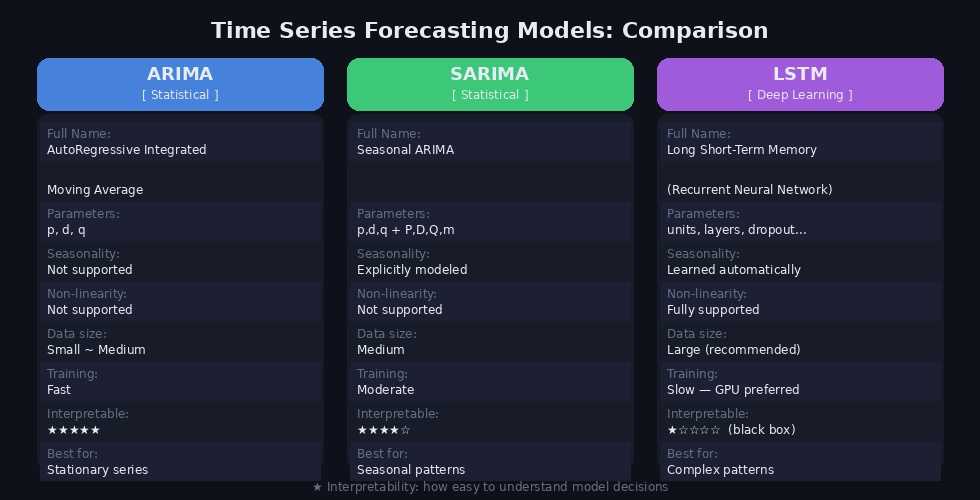

세 가지 모델 한눈에 비교

| ARIMA | SARIMA | LSTM | |

|---|---|---|---|

| 유형 | 통계 모델 | 통계 모델 | 딥러닝 |

| 계절성 처리 | ❌ | ✅ | ✅ (자동 학습) |

| 비선형 관계 | ❌ | ❌ | ✅ |

| 필요 데이터 양 | 소~중 | 중 | 대 |

| 해석 가능성 | 높음 | 높음 | 낮음 (블랙박스) |

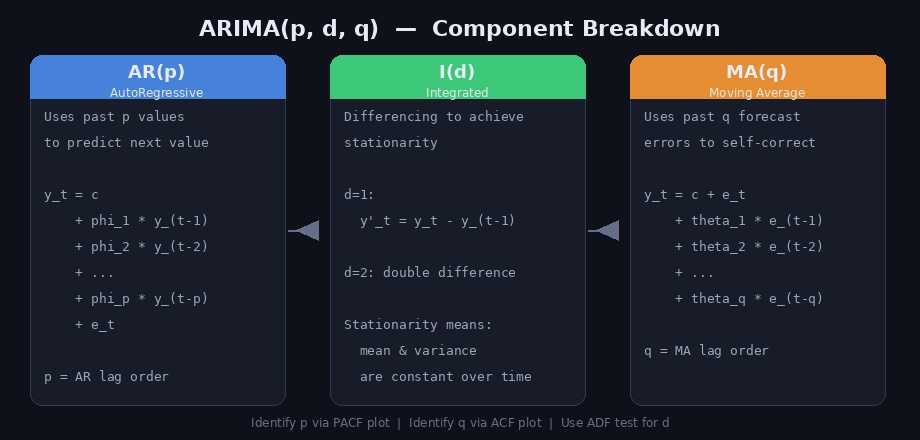

ARIMA

개념

ARIMA(AutoRegressive Integrated Moving Average) 는 시계열 분석에서 가장 널리 쓰이는 통계 모델입니다. 세 가지 구성 요소의 조합입니다.

- AR(p): 과거 p개의 값으로 현재 값을 예측 (자기회귀)

- I(d): d번 차분하여 정상성을 확보 (누적/적분)

- MA(q): 과거 q개의 예측 오차를 이용해 보정 (이동평균)

수식

파라미터 선택 방법

| 파라미터 | 도구 | 기준 |

|---|---|---|

| d | ADF 검정 (단위근 검정) | p-value < 0.05이면 정상 → d 결정 |

| p | PACF 그래프 | 절단점(cut-off) 위치 |

| q | ACF 그래프 | 절단점(cut-off) 위치 |

Python 구현

import pandas as pd

from statsmodels.tsa.arima.model import ARIMA

from statsmodels.tsa.stattools import adfuller

import matplotlib.pyplot as plt

# 1. 정상성 검정 (ADF Test)

def check_stationarity(series):

result = adfuller(series)

print(f"ADF Statistic : {result[0]:.4f}")

print(f"p-value : {result[1]:.4f}")

print("정상 시계열" if result[1] < 0.05 else "비정상 시계열 → 차분 필요")

# 2. ARIMA 모델 학습

df = pd.read_csv("exchange_rate.csv", index_col="date", parse_dates=True)

series = df["USD_KRW"]

check_stationarity(series)

model = ARIMA(series, order=(2, 1, 2)) # p=2, d=1, q=2

result = model.fit()

print(result.summary())

# 3. 예측

forecast = result.forecast(steps=30)

plt.plot(series[-60:], label="Actual")

plt.plot(forecast, label="Forecast")

plt.legend()

plt.show()자동 파라미터 탐색 (auto_arima)

직접 ACF/PACF를 보지 않고 자동으로 최적 파라미터를 찾을 수도 있습니다.

from pmdarima import auto_arima

model = auto_arima(

series,

start_p=0, max_p=5,

start_q=0, max_q=5,

d=None, # 자동 차분 횟수 결정

information_criterion="aic",

seasonal=False,

trace=True

)

print(model.summary())SARIMA

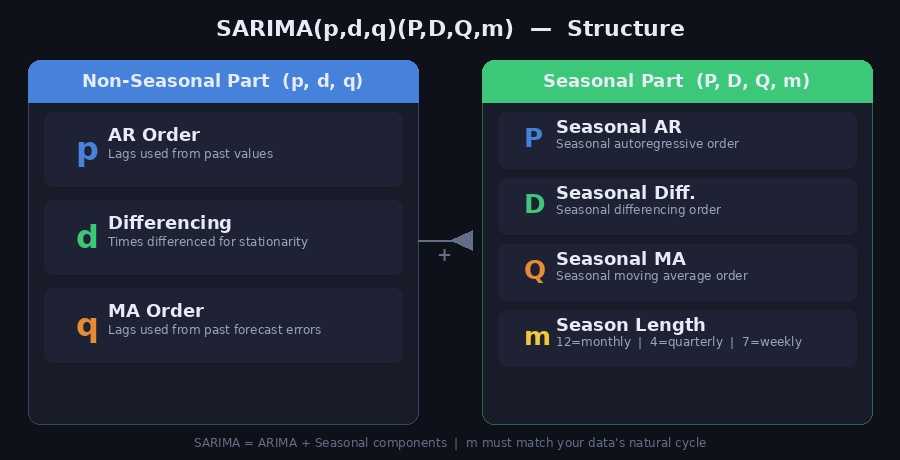

개념

SARIMA(Seasonal ARIMA) 는 ARIMA에 계절성 성분을 추가한 모델입니다. 환율처럼 연말/연초, 분기 마감 등 계절적 패턴이 있는 데이터에 더 적합합니다.

표기: SARIMA(p, d, q)(P, D, Q, m)

- 소문자 p, d, q: 비계절 ARIMA 파라미터 (위와 동일)

- 대문자 P, D, Q: 계절 AR, 차분, MA 차수

- m: 계절 주기 (월별=12, 분기별=4, 주별=7)

Python 구현

from statsmodels.tsa.statespace.sarimax import SARIMAX

model = SARIMAX(

series,

order=(1, 1, 1), # (p, d, q)

seasonal_order=(1, 1, 1, 12) # (P, D, Q, m) — 월별 계절성

)

result = model.fit(disp=False)

print(result.summary())

# 예측

forecast = result.forecast(steps=12) # 12개월 예측auto_arima로 SARIMA 탐색

model = auto_arima(

series,

seasonal=True,

m=12, # 월별 계절성

start_p=0, max_p=3,

start_q=0, max_q=3,

start_P=0, max_P=2,

start_Q=0, max_Q=2,

information_criterion="aic",

trace=True

)모델 평가 지표

from sklearn.metrics import mean_squared_error, mean_absolute_error

import numpy as np

# Train/Test split

train = series[:-30]

test = series[-30:]

# 예측

model = SARIMAX(train, order=(1,1,1), seasonal_order=(1,1,1,12)).fit(disp=False)

pred = model.forecast(steps=30)

rmse = np.sqrt(mean_squared_error(test, pred))

mae = mean_absolute_error(test, pred)

mape = np.mean(np.abs((test - pred) / test)) * 100

print(f"RMSE : {rmse:.4f}")

print(f"MAE : {mae:.4f}")

print(f"MAPE : {mape:.2f}%")LSTM

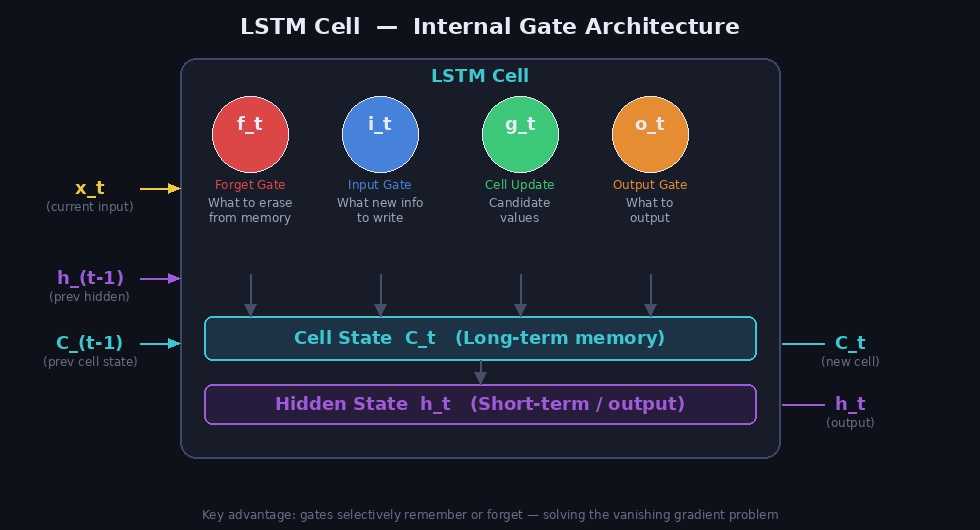

개념

LSTM(Long Short-Term Memory) 은 순환 신경망(RNN)의 한 종류로, 장기 의존성(long-term dependency) 문제를 해결하기 위해 설계되었습니다. 기존 RNN은 시퀀스가 길어질수록 기울기 소실(Vanishing Gradient) 문제로 앞부분 정보를 잊어버리는데, LSTM은 게이트(Gate) 구조로 이를 해결합니다.

LSTM의 4가지 핵심 구성요소

| 게이트 | 수식 | 역할 |

|---|---|---|

| Forget Gate | 이전 Cell State에서 무엇을 지울지 결정 | |

| Input Gate | 새 정보를 얼마나 저장할지 결정 | |

| Cell Update | 새로 추가될 후보 값 생성 | |

| Output Gate | Cell State에서 무엇을 출력할지 결정 |

- Cell State (): 장기 기억 — 컨베이어 벨트처럼 정보가 흐름

- Hidden State (): 단기 기억 + 출력값

Python 구현 (TensorFlow/Keras)

데이터 전처리

import numpy as np

import pandas as pd

from sklearn.preprocessing import MinMaxScaler

df = pd.read_csv("exchange_rate.csv", index_col="date", parse_dates=True)

series = df["USD_KRW"].values.reshape(-1, 1)

# 정규화 (LSTM은 0~1 스케일 권장)

scaler = MinMaxScaler()

scaled = scaler.fit_transform(series)

# 시퀀스 생성 함수

def create_sequences(data, window_size):

X, y = [], []

for i in range(len(data) - window_size):

X.append(data[i:i+window_size])

y.append(data[i+window_size])

return np.array(X), np.array(y)

WINDOW = 60 # 60일 데이터로 다음날 예측

X, y = create_sequences(scaled, WINDOW)

# Train/Test split (80:20)

split = int(len(X) * 0.8)

X_train, X_test = X[:split], X[split:]

y_train, y_test = y[:split], y[split:]모델 구성 및 학습

from tensorflow.keras.models import Sequential

from tensorflow.keras.layers import LSTM, Dense, Dropout

from tensorflow.keras.callbacks import EarlyStopping

model = Sequential([

LSTM(64, return_sequences=True, input_shape=(WINDOW, 1)),

Dropout(0.2),

LSTM(32, return_sequences=False),

Dropout(0.2),

Dense(1)

])

model.compile(optimizer="adam", loss="mse")

model.summary()

early_stop = EarlyStopping(monitor="val_loss", patience=10, restore_best_weights=True)

history = model.fit(

X_train, y_train,

epochs=100,

batch_size=32,

validation_split=0.1,

callbacks=[early_stop],

verbose=1

)예측 및 역정규화

pred_scaled = model.predict(X_test)

pred = scaler.inverse_transform(pred_scaled)

actual = scaler.inverse_transform(y_test)

import matplotlib.pyplot as plt

plt.figure(figsize=(14, 5))

plt.plot(actual, label="Actual", color="steelblue")

plt.plot(pred, label="LSTM Forecast", color="tomato")

plt.title("Exchange Rate Prediction — LSTM")

plt.legend()

plt.tight_layout()

plt.show()하이퍼파라미터 튜닝 포인트

| 파라미터 | 설명 | 권장 범위 |

|---|---|---|

window_size |

입력 시퀀스 길이 | 30 ~ 120 |

units |

LSTM 유닛 수 | 32 ~ 256 |

layers |

LSTM 레이어 수 | 1 ~ 3 |

dropout |

과적합 방지 | 0.1 ~ 0.3 |

batch_size |

배치 크기 | 16 ~ 64 |

learning_rate |

Adam 학습률 | 0.001 ~ 0.0001 |

모델 선택 가이드

실제 프로젝트에서 어떤 모델을 선택해야 할지 판단 기준입니다.

데이터에 계절성이 있는가?

├── YES → SARIMA (통계) 또는 LSTM (딥러닝)

└── NO → ARIMA (통계) 또는 LSTM (딥러닝)

데이터 양이 충분한가? (수천 개 이상)

├── YES → LSTM 시도 가능

└── NO → ARIMA / SARIMA 권장

모델 해석이 중요한가?

├── YES → ARIMA / SARIMA

└── NO → LSTM (예측 정확도 우선)

빠른 프로토타이핑이 필요한가?

└── YES → auto_arima → SARIMA 순서 권장환율 예측에서 느낀 점

실제로 USD/KRW 환율 데이터로 세 모델을 비교해보면서 느낀 점입니다.

- ARIMA/SARIMA: 단기(1~5일) 예측에서 안정적이었고, 파라미터 해석이 직관적이었습니다. 하지만 환율의 급격한 변동(뉴스, 정책 이벤트)을 전혀 반영하지 못합니다.

- LSTM: 패턴 학습 능력은 뛰어나지만, 데이터 양과 하이퍼파라미터에 매우 민감합니다. 과적합에 주의가 필요하고, 학습/검증 곡선을 꼼꼼히 모니터링해야 합니다.

- 공통 한계: 세 모델 모두 외부 변수(금리, 유가, 지정학적 이슈)를 반영하지 못합니다. 외부 변수를 포함하려면 SARIMAX(외생 변수 포함 SARIMA)나 멀티변량 LSTM을 고려해야 합니다.

참고 자료

- Box, G.E.P. & Jenkins, G.M. (1976). Time Series Analysis: Forecasting and Control

- Hochreiter, S. & Schmidhuber, J. (1997). Long Short-Term Memory. Neural Computation, 9(8)

- statsmodels ARIMA 공식 문서

- Keras LSTM 공식 문서

- Claude AI